Din handlekurv er tom.

Øst-Timor og kaffe

For Øst-Timor, et av Sørøst-Asias fattigste land, er kaffeproduksjon en nøkkel til bærekraftig utvikling og fattigdomsbekjempelse.

Etter flere hundre år under portugisisk kolonistyre og flere tiår under indonesisk okkupasjonsstyre, fikk Øst-Timor sin selvstendighet i 2002.

Men landets brutale historie har hatt store følger, og har ført til mange av de utfordringene landet står ovenfor i dag. Øst-Timor er et demokrati med rundt 1,3 millioner innbyggere, hvor brorparten lever av småskala jordbruk.

Arbeidsledigheten er høy, befolkningen ung og økonomien svært sårbar. Verdiskapningen utenom landets usikre oljesektor er liten, og landet importerer majoriteten av hva de konsumerer. Fattigdom er utbredt, og halvparten av alle barn er så underernært at det påvirker kognitiv og fysisk utvikling.

Kaffe står for 90% av landets eksport utenom oljesektoren, og er en nøkkelfaktor for å løfte landets mange bønder ut av fattigdom. Men industrien er underutviklet og inntektene marginale. Det skyldes blant annet Øst-Timors turbulente historie.

“Opp til 90 prosent av kaffeproduksjonen ble påvirket under den indonesiske okkupasjonen – enten ødelagt eller ignorert. Det som gjenstår har i mange tilfeller vært dårlig vedlikeholdte trær som stammer fra kolonitiden.”

Susie Khamis (2015) – Timor-Leste Coffee: Marketing the “Golden Prince” in Post-Crisis Conditions

Kaffeindustrien i Øst-Timor

Svært lave inntekter

30% av Øst-Timors innbyggere er avhengig av kaffeproduksjon. Samtidig er inntektene marginale og ustabile.

Den gjennomsnittlige timoresiske kaffebonden tjente i 2021 mellom 3000 og 5000 kroner.

Lav produksjon

Kaffetrærne er gamle og dårlig vedlikeholdt, og produktiviteten per hektar er nesten 1/10 sammenlignet med Brasil.

Ustabil produksjon

Kaffebønna er svært klimasensitiv, og nye værmønster påvirker avlingene. Produksjonen i 2022 er trolig halvert sammenlignet med 2021 grunnet en unormal regnsesong.

Ustabile internasjonale priser

Internasjonale kaffepriser varierer stort – fra under 20 kroner per kilo i 2019 til over 40 kroner per kilo i dag. Hvor mye bøndene får av dette avhenger av lokale forhold, men i Øst-Timor varierer det mellom 20 og 30 prosent.

Til tross for at prisene de siste to årene har vært høye, er inntektene til bonden likevel minimale. Hovedproblemet er nemlig at i den internasjonale kaffehandelen får bøndene en stadig mindre del av kaka.

All kaffe fra Øst-Timor er naturlig økologisk, ettersom sprøytemidler aldri har vært brukt på øya.

Men siden det er kostbart å få sertifisert produksjonen som økologisk, selges det meste av kaffe fra Øst-Timor som konvensjonell kaffe.

Vi bruker ikke ressurser på sertifiseringer, men selger like naturlig kaffe.

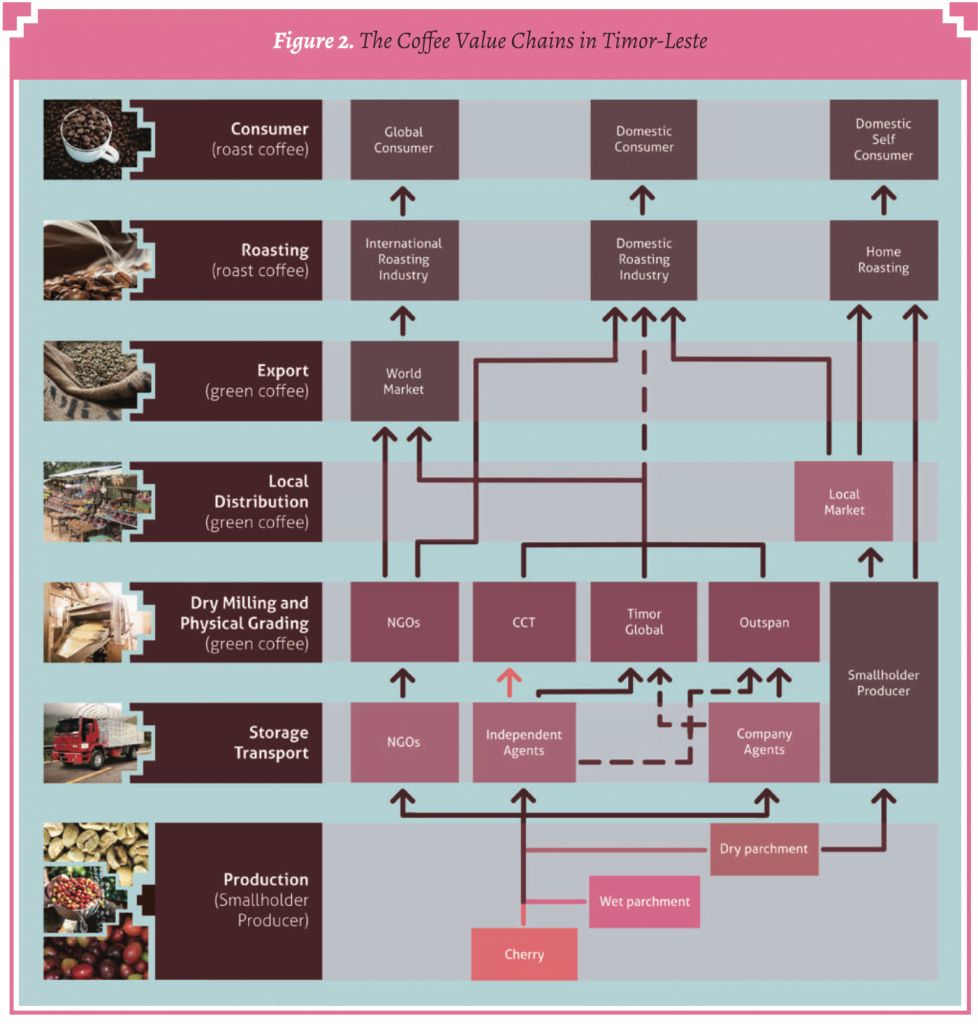

Verdikjeden

Kjøper man en pose kaffe (250 gram) til 50 kroner, vil den gjennomsnittlige timoresiske bonden få rundt 4 kroner av det – tilsvarende 8 prosent. For 50 år siden var derimot andelen rundt 20 prosent. Siden 1990 har maktforholdet i internasjonal kaffehandel i stor grad blitt forskjøvet til fordel for store globale aktører, og som gjennom sertifiseringer og kvalitetskrav “skviser” stadig mer profitt ut av produksjonen.

I tillegg til store konvensjonelle aktører, operer også en rekke aktører i mindre skala, og ofte i “direkte kontakt” med produsentene. Hvorvidt dette bedrer levevilkårene for bonden er derimot ikke alltid entydig – forskning indikerer ingen eller små effekter av slike handelsstrukturer (Vicol et al., 2018; Hernandez-Aguilera et al., 2018; Neilsen, 2019). Det kan skyldes flere årsaker, blant annet mangel på sosiale motiv, lokal forankring og lokal kunnskap.

Konfiansa – kaffehandel på bondens premisser

Som en motvekt til majoriteten av dagens kaffeindustri, ønsker Konfiansa å skape en verdikjede basert på rettferdighet og solidaritet.

Litteratur

Khamis, S. (2015) Timor-Leste Coffee – Marketing the «Golden Prince» in a post-crisis condition. Food, Culture & Society. 18: 481-500

Grabs, J., Ponte, S. (2019). The evolution of power in the global coffee value chain and production network. Journal of Economic Geography, 19: 803–828.

Hernandez-Aguilera, J. N., Gómez, M. I., Rodewald, A. D., Rueda, X., Anunu, C., Bennett, R., & van Es, H. M. (2018). Quality as a driver of sustainable agricultural value chains: The case of the relationship coffee model. Business Strategy and the Environment, 27, 179–198

Neilsen, J. (2019). Livelihood upgrading. In S. Ponte, G. Gereffi, G. & Raj-Reichert (Eds.), Handbook on Global Value Chains. Edward Elgar.

Talbot, J. M. (1997) Where does your coffee dollar go?: the division of income and surplus along the coffee commodity chain. Studies in Comparative International Development, 32: 56–91.

Timor-Leste Ministry of Agriculture and Fisheries (2019). National Coffee Sector Developmental Plan 2019 – 2030. https://www.adb.org/sites/default/files/linked- documents/51396-001-sd-02.pdf

Vicol, M., J. Neilson, D.F.S. Hartatri and P. Cooper (2018). ‘Upgrading for whom? Relationship coffee, value chain interventions and rural development in Indonesia’, World Development, 110, 26–37.

Intervjuer med timoresiske bønder og aktører i kaffeindustrien gjennomført juli 2022.